本ページはプロモーションが含まれます

任意保険って本当に必要?主婦目線で考えてみました。

保険料高いなぁ~・・・

自動車保険て自賠責だけじゃだめなのかな・・・

子どもの小学校入学を機に家計の見直しを始めた我が家ですが、あれ?車の任意保険て入ってなくてもよくないか・・・?という疑問が浮かびました。

なぜ自賠責保険があるのに、わざわざ任意保険に加入しなきゃいけないんだろう?

だって生命保険だって何個も入ったりしないじゃん・・・!!?とモヤモヤ思い始めたことをきっかけに、イチ主婦の目線から任意保険の必要性を徹底的に調べてみました。

目次

自賠責保険と任意保険を比べてみた

まず最初に調べたのは、自賠責保険と任意保険のちがいです。

それぞれの補償内容を見比べてみないと、任意保険の必要性がさっぱり分からないと思ったからです。

※このページでは簡単に違いを解説しています。もっと詳しい違いはこちらにまとめています

→【自賠責保険と任意保険の違い】補償内容・慰謝料、請求方法のちがい

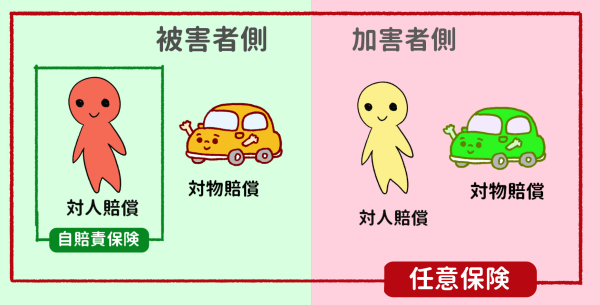

自賠責保険はあくまでも「最低限の補償」。

対人賠償以外の補償がありません。

上記の図の通り、自賠責保険は被害者への対人賠償のみで、それ以外の相手の車に対する対物賠償や自分への補償がないのです。

つまり自賠責保険は「人への補償のみ」で、しかも「他人」への補償のみ。しかも金額は3,000万円が限度です。

被害者の車の修理代や自分のケガや車の修理などの補償は自賠責保険にはありません。

万が一の事故が起こった場合、自賠責保険で賄いきれない金額は自分で支払わないといけない、ということが分かりました。

任意保険vs自賠責保険 補償内容の比較

下記は自賠責保険と任意保険の補償内容を比較したまとめです。

自賠責保険の保障範囲が非常に狭いのに対して、任意保険は幅広い補償があります。

任意保険と自賠責保険は補償内容・金額に大きな差がある

|

自賠責保険 |

任意保険 |

| 対人賠償 |

〇※他人への補償 |

〇 |

| 対物賠償 |

× |

〇 |

| 車両保険 |

× |

〇 |

| 搭乗者傷害 |

× |

〇 |

| 人身傷害 |

× |

〇 |

| 自損事故 |

× |

〇 |

| 無保険傷害 |

× |

〇 |

※任意保険の補償内容は、保険会社によって細かく変わってきます。会社によって示談交渉、カギ閉じ込めやレッカー移動などのロードサービス、事故現場から帰れないときの宿泊費の補償がある会社も多いです。

また、補償内容だけでなく補償額も任意保険と自賠責保険では大きな差があります。

さらに慰謝料の金額も大きく変わります(任意保険のほうが圧倒的に充実しています)。

慰謝料の違いについて詳しくは自賠責保険と任意保険の違いの【慰謝料の違いのまとめ】に記載しました。

考察~任意保険、やっぱり必要かな・・・?と思い始める

- 自賠責保険は他人への「対人賠償」のみ

- 最高3,000万円が限度額だからそれを超えたら自己負担

- 任意保険と自賠責保険は、補償内容・補償額に大きな差がある

保険料の節約はしたいけど、イザという時にお金がなくて大変な思いをするのは困ります。

入らなくていいならお金がもったいないから入りたくない…と思っていたけど、補償内容を見ると「う~ん、やっぱり必要かな?」と思い始めました。

補償内容も金額も全然違う事は分かった・・・

でも実際損害賠償請求っていくらされるの?いくら必要なの・・・?

ここで気になったのは、「3,000万円を超えて損害賠償請求される時は多いのかな?」という疑問です。3,000万円で事足りるのであれば、任意保険への加入は必要ないはずだからです。

そこで実際の自動車事故に関する損害賠償請求事例を調べて、「事故を起こしたときって実際いくら払わなきゃいけないのか?」を調べてみることにしました。

「もしもの時」っていくら必要なのか調べてみた

億単位の賠償額もあり得る・・・!

任意保険に入っていなかったら家庭が悲惨なことに・・・

ここ数年の交通事故の賠償額を調べてみたのですが、思った以上に高額で相当びっくりしました。

最近の交通事故の裁判では、「億」単位の賠償額を求められることが多々あるのです。

3,000万円が限度額の自賠責にしか入っていないのに、億単位の賠償をしなければいけなくなったら…想像するだけでゾッとします・・・。

被害者の職業やケガの状態で賠償額は億を超える。

「ホントにそんな額になるのかな…億単位って…怖いな。」と思いながら、実際の交通事故の裁判事例を調べてみました。

▼実際の交通事故の高額賠償事例

|

性別・年齢 |

職業 |

損害 |

賠償金額 |

| 1位 |

男性・41歳 |

開業医 |

死亡 |

5億843万円 |

| 2位 |

男性・21歳 |

大学生 |

後遺障害 |

3億7,829万円 |

| 3位 |

男性・33歳 |

会社員 |

後遺障害 |

3億6,756万円 |

一般の家庭からすると想像も出来ないような金額ですが、実際にこの額で認定がおりて被害者へ支払いがされています。

被害者への損害賠償額を算出するとき、「逸失利益(いっしつりえき)」という言葉が使われるのですが、これは「被害者が本来であれば失うことのなかった利益や収入」のことを指しています。

事故の状況によって金額は変わってきますが、もし人を轢いて死なせるような事故を起こしてしまって、億単位の賠償が発生したときに任意保険がなかったらと思うとめちゃくちゃ恐ろしいです・・・。

考察~賠償額は億単位になることが多々ある。自賠責だけじゃ賄えない

今だけの節約を考えてばかりだと、逆に万が一の時家族に迷惑をかけることになる・・・

- ここ数年の交通事故の賠償額は、想像以上に高額・・・!

- 個人で補償出来ない損害賠償も任意保険に加入していたら解決できる

家計の節約をしたくて、「任意保険いらなくない?」って調べ始めたわけですが、蓋を開けてみれば想像以上に高額な賠償金事例がわんさかでてきました・・・。

今だけの節約だけを見て任意保険料を削っても、万が一自分が加害者になった時に億単位の賠償が降ってきたら?元も子もないですよね。

【結論】任意保険はやっぱり必要だった

元々家計の節約をしたくて、「任意保険は“任意”なんだから、無くても良いんじゃない?保険料の節約にもなるし♪」なんて考えたことから任意保険の必要性について考えてみたわけですが。

自賠責保険と任意保険の比較をしたり、実際に裁判で認定がおりた賠償額事例を調べてみて、個人の収入で1億や2億…3億を超える損害賠償はとてもじゃないけど支払えない!と思いました。

もしそうなったときに、家族にも被害者にも迷惑がかかります。自分のためだけではなく、車を運転するのであれば身の周りの全ての人のために任意保険への加入は必要なことだな~と実感しました。

任意保険の加入の際の補償内容の決め方

自分のためにも家族・被害者のためにもなる、任意保険加入時の補償内容はこれ!

任意保険への加入しておく必要があることはわかったけど、じゃあ、実際に補償内容の決め方はどうしたらいいのか?まとめてみました。

1.対人・対物は“無制限”を基本に考える。

任意保険の中にある「対人賠償」「対物賠償」は、基本的には“無制限”で補償されるようにしておくのが安心です。

特に被害者がいる場合の交通事故になったら、どのくらいの賠償金額を請求されるか?の予測が難しいので心配しなくて済むように、この2つは“無制限”で考えておきましょう。

2.それ以外の補償は、車を利用する生活環境からよく考える。

人身傷害や車両保険、搭乗者傷害保険などその他の補償については、車を使う人や今ある貯蓄などから考えます。つけなくても賄えるものは補償として付ける必要はありません。

自分だけの事故(自損事故)の場合、生命保険に加入していて賄えるのであれば人身傷害は必要ありません。

誰が車を使うのか?どのくらいの頻度で乗るのか?など夫婦や家族でしっかりと話し合って、“万が一の備え”として任意保険の加入を考えておきましょう。

まとめ

自賠責保険は車を買うとき・車検の時に自動的に誰でも加入しますが、任意保険は保険料を考えると「入らなくてもいいものなんじゃないかな?」と考えてしまっていましたが。

交通事故の実際の賠償請求事例を見ると、個人の収入で補償出来る額で収まることのほうが少ないです。

命と家族の生活に関わってくることなので、任意保険は「加入しておくべきもの」という考え方がドライバーのマナーであるということに気づきました。

- 自賠責保険だけでは万が一のときに足りない。任意保険は必要

- 任意保険は対人賠償・対物賠償は基本「無制限」で考える

- 人身傷害や車両保険など任意保険の補償は必要な物だけにすれば、保険料の節約もできる

自分にとって【1番安い】自動車保険を簡単に調べられる方法

自動車保険の一括見積りで保険料が54,500円→29,080円に!

25,420円安くなりました

複数の自動車保険会社の保険料を比較できる、「 保険スクエアbang!」は、

保険スクエアbang!」は、

大手損保複数社の見積りがリアルタイムで表示されるので、自分にとって1番安い自動車保険会社がすぐにわかります。

利用者数400万人以上と安心の実績があり、見積りは満期日の119日前(約4カ月前)から可能!

もちろん見積りは無料です。我が家もここで自動車保険料が25,420円も安くなり、家計が節約できました!

→無料一括見積りはここからできます。