「記名被保険者」とは、主に車を運転する人のことで、一般的には保険の契約をする人=記名被保険者となります。

▼記名被保険者と契約者の説明図▼

本ページはプロモーションが含まれます

記名被保険者とは主に車を運転する人のこと。必ずしも契約者と同一である必要はないよ!

自動車保険の用語で、私がすぐに理解できなかったものに「記名被保険者」があります。

記名被保険者と契約者ってどう違うの?いつでも変更できるのかな?そしたら等級はどうなるの?と分からないことがたくさん・・・。

この記事では、その際私が記名被保険者について調べたことをまとめています。

記名被保険者は主に車を運転する人のこと。

「記名被保険者」とは、主に車を運転する人のことで、一般的には保険の契約をする人=記名被保険者となります。

▼記名被保険者と契約者の説明図▼

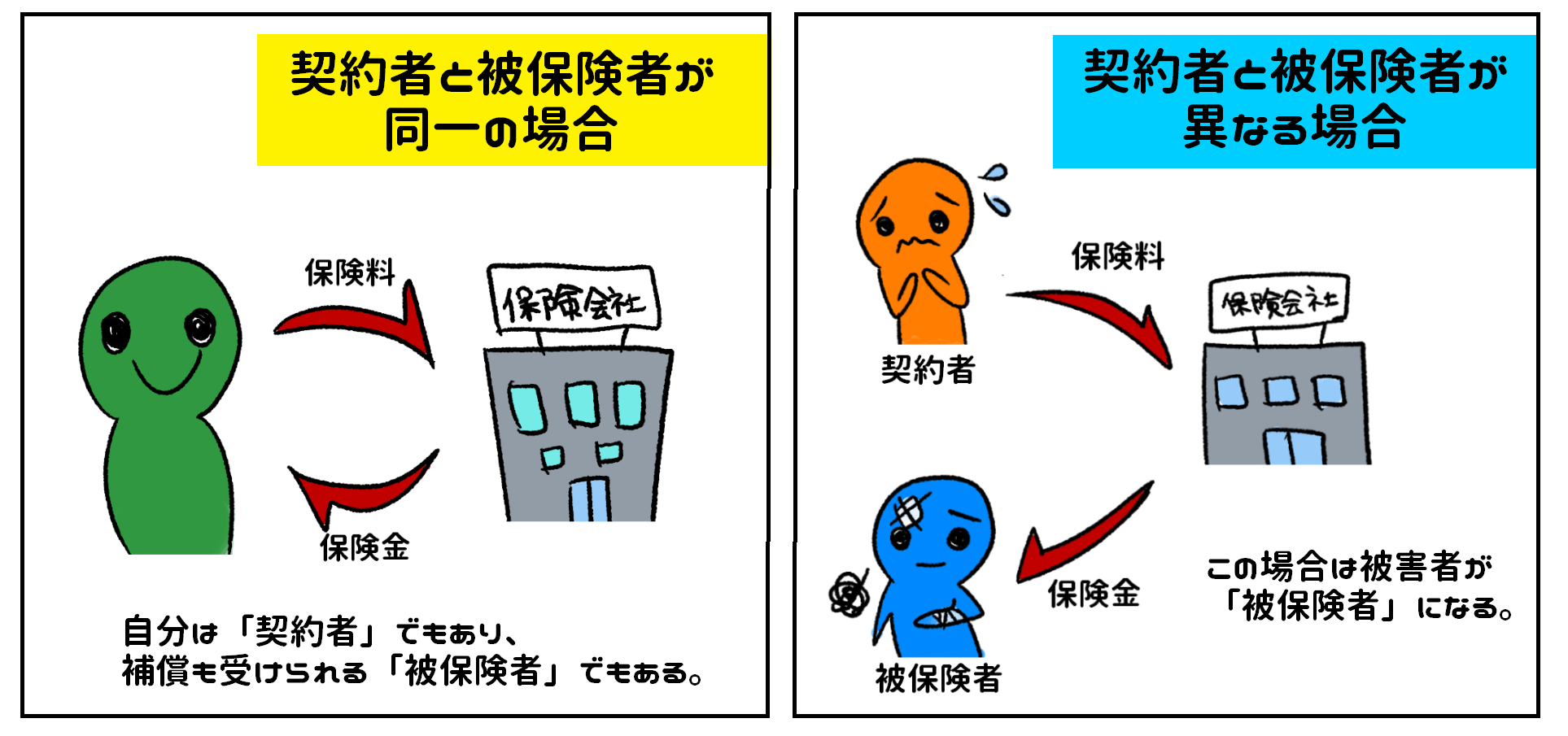

紛らわしいのですが、「契約者」「記名被保険者」の他に「車の所有者」「被保険者」があります。保険を契約する上でのそれぞれの違いを表にしました。

それぞれ名前は違う人でもOKです

| 保険契約者 | 保険料を支払う義務がある人 |

|---|---|

| 記名被保険者 | 主に保険契約をする車を運転する人 |

| 車の所有者 | 車を買った人(車検証の所有者に記載された人) |

| ※被保険者 | 保険の対象になる人 |

自動車保険を契約するときに、「契約者」「記名被保険者」「車の所有者」の3者はそれぞれ違う人で構いませんが、役割が違います。

1番わかりづらいのが「被保険者」かと思います。「記名被保険者」とは具体的にどうちがうのでしょうか。

「被保険者」はお金(保険の補償)をもらう人のこと

「被保険者」とは、保険の対象となる人のことです。自分が加害者になったときは被害者になった人が「被保険者」になります。

▼被保険者の説明図▼

自損事故を起こしたときや、無保険車傷害の補償の場合は「契約者」で「記名被保険者」になっている自分が「被保険者」です。

逆に相手に被害・損害を負わせてしまったときは、被害者が「被保険者」になります。

※事故の状況や加入した任意保険の補償内容によって、自分が「被保険者」にならない場合(お金がもらえない契約)もあります。加入前の充分な補償内容の確認が大切です。

記名被保険者になる人の年齢で、自動車保険料が変わるためです

通常は保険を契約する自分が「記名被保険者」になるのですが、記名被保険者になる人の年齢で保険料が安くなることがあるので、必ずしも同一人物でないといけないということはありません。

また、記名被保険者になる人が6等級以上の等級を持っていた場合は、その等級を引き継げたり、その等級の車両を追加することも出来ます。

例えば、夫婦のどちらか、もしくは同居している両親のどちらかがゴールド免許の場合、その人に記名被保険者になってもらうことでゴールド免許割引が適用されます。

保険に加入する時点で記名被保険者がゴールド免許であることが原則ですが、任意保険の契約日が免許の更新の前後1ヵ月の時は更新前後の運転免許証がゴールドであればOK!という規定もあります。

※保険会社によって割引率や規定は若干異なっていますので、加入前に確認しましょう。

記名被保険者とは何か?をまとめました。

自動車保険料は、若い人ほど高い。保険料が安くなる年の人を記名被保険者にすると保険料が安くなる

新規で保険に加入する人が18歳~20代前半の場合は、保険料が物凄く高額になります(事故率が高いからです)。

※年齢ごとの保険料相場はこちら→【自動車保険料の相場】年齢別保険料金相場一覧表

そんな時保険料を安くする方法としては、同居している家族で保険料の安くなる年代の人に「記名被保険者」になってもらう、という手が使えます。

他には、例えば年齢が違う夫婦のとき、保険料が安くなる年齢の人を記名被保険者にすれば保険料を抑えられます。

これは等級に関しても言えることで、等級が高い人を「記名被保険者」にすることもできます。

(※等級の引き継ぎについてはこちら。)

この区分が導入されたことで、「記名被保険者」の年齢によって保険料が変わるようになった。

2013年4月から記名被保険者(主に車を運転する人)の年齢別のリスクなどを踏まえた「年令別料率区分」というものが導入されました。

| 改定前 | ⇒ | 改定後 | |

|---|---|---|---|

| 運転者年齢条件 | 運転者年齢条件 | 記名被保険者 年齢区分 | |

| 年齢を問わず補償 | 年齢を問わず補償 | 適用なし | |

| 21歳以上補償 | 21歳以上補償 | 適用なし | |

| 26歳以上補償 | 26歳以上補償 | 29歳以下 | |

| 30歳~39歳 | |||

| 40歳~49歳 | |||

| 30歳以上補償 ←ここが廃止になった! | 50歳~59歳 | ||

| 60歳~69歳 | |||

| 70歳以上 | |||

| 35歳以上補償 | 35歳以上補償 | 29歳以下 | |

| 30歳~39歳 | |||

| 40歳~49歳 | |||

| 50歳~59歳 | |||

| 60歳~69歳 | |||

| 70歳以上 | |||

※この「年令別料率区分」は若い年代だけでなく、60代以上の高齢になってくるにつれて事故率が高くなる背景から保険料の公平性を保つために導入されました。

(少子高齢化の影響で、高齢層の免許保有率が増えたことでこういった区分が導入されています。)

記名被保険者の年齢を考えて「記名被保険者」を決めれば、保険料は節約できる。

実際に上記の「年令別料率区分」を考えて加入した場合、保険料の相場はどうなるのか、保険会社3社で見積もり出してみました

見積もりの条件は以下の通りです。

・車種:ホンダ フィット ・免許の色:ブルー ・使用地域:東京都 ・使用用途:日常・レジャー ・車の所有者:契約者と同じ ※新規加入で6等級

| 契約者と記名被保険者の年齢条件 | 車両保険 | A社 | B社 | C社 |

|---|---|---|---|---|

| ①夫婦と仮定して…妻が26歳で「契約者」夫が30歳で「記名被保険者」の場合 | 98,980円 | 207,480円 | 52,330円 | |

| 57,580円 | 89,690円 | 45,390円 | ||

| ②同居の家族と仮定して…子どもが35歳で「契約者」、親が50歳で「記名被保険者」の場合 | 89,690円 | 193,730円 | 51,140円 | |

| 51,340円 | 80,830円 | 40,030円 | ||

| ③同居の家族と仮定して…親が65歳で「車の所有者」・「契約者」、同居している子が45歳で「記名被保険者」の場合 | 85,480円 | 206,490円 | 71,540円 | |

| 49,390円 | 88,720円 | 41,140円 |

事故率が低い30代・40代・50代の人を「記名被保険者」すると自動車保険料は安くなります。

※上記は免許の色が「ブルー」での見積もりです。「ゴールド」の場合は上記保険料よりももっと安くなります。

記名被保険者と年齢の関係を調べて下記のことがわかりました。

記名被保険者を変更する場合、等級を引き継げるのは同居の場合のみ

記名被保険者を変更する場合、配偶者か、同居の場合のみその人の等級を引き継ぐことが可能です。

変更の際には状況によって必要なものも若干変わってきます。

記名被保険者は、記名被保険者になった人の条件で保険料が決まることに加えて、補償を受けられる範囲を決めるのにとても重要です。

変更手続きをする場合は、加入している自動車保険会社に必ず契約者本人が連絡を入れます。

特に通販型の保険の場合はネットで変更手続きは出来ないところが多いので、カスタマーセンターに電話で連絡を入れ手続きをします。

新たに記名被保険者になる人の免許証が必ず必要です

必要な書類は、手続きをする保険会社によって異なってきますが、どこの保険会社でも免許証を用意するようにいわれます。

新しく記名被保険者になる人の免許の色によって保険料が変わるのと、免許の色でつく割引や補償内容が変わってきます。

記名被保険者は変わらなくても、免許更新で免許の色が変わるときも変更手続きを忘れないようにしましょう!

ゴールド免許割引や補償内容が変わることで保険料が安くなります。

等級を引き継げるのは、配偶者または同居の家族のみ。

例えば、夫婦の場合だと、奥さんが新しく車を買って自動車保険に加入するという時、旦那さんが11等級を持っていたとしたら、

・旦那さんが「記名被保険者」・奥さんが「車の所有者」で記名被保険者の配偶者

という契約の仕方をすれば、旦那さんの持っている11等級で奥さんの車も自動車保険に加入できます。

また、20代の同居の子に親が車を買ってあげるといった場合も同様に、高い等級を持っている親が「記名被保険者」になれば、親が持っている等級を子の車にも引き継ぐことができます。

ただし、いずれにしても「同居している」というのが条件になります。

離婚後は等級の引継ぎができない!離婚届を出す前に記名被保険者の変更をするべき

離婚をする…という状況になった場合、例えば、夫が記名被保険者の自動車保険に入っているけど、車は妻だけが乗るようになるといった時。

婚姻関係があるうちに記名被保険者の変更をしておかないと、離婚の手続きをしてしまった後は等級を引き継げません。

離婚に伴う手続きをする際に、一緒に自動車保険の変更手続きもとっておきましょう!

個人の場合は難しい。法人の場合は可能。

最近の自動車保険は「リスク細分化型」の保険となっています。

個人で加入する場合は免許の色も保険料を決める要素になっているため、無免許で記名被保険者になることは難しいです。

ただし、法人で会社名義の車に保険をかける場合は、保険契約者が免許を持っていなくても記名被保険者になることは可能です。

「自分は免許は持ってないけど、子どもに車を買ってあげる」ということもありますよね。そういった場合、親が「車の所有者」でも保険契約はできます。

ただ、「記名被保険者」は「主にその車を運転する人」となるので、「記名被保険者」を「車を運転する子どもの名義」にするように言われる場合が多いです。

個人の場合、それぞれの家庭の状況によって「記名被保険者」になる人は誰がいいか?が違ってきます。見積もりを複数の会社で取り、条件を比較することをおすすめします。

→複数の自動車保険会社への無料一括見積はここからできます。

どうしても、という場合はリスク細分化型でない自動車保険を選んで契約することも可能です。

ただし、近年はほどんどの自動車保険が「リスク細分化型」になっているので、無免許で「記名被保険者」になれる保険は少ないのが現状です。

※自分が記名被保険者でも加入できる保険があるかどうかは、保険会社に問い合わせる必要があります。

通販型の自動車保険も、代理店型の自動車保険も近年は「リスク細分化型自動車保険」への1本化が進んでいるので、免許を持っていない人が「記名被保険者」になるのはどうしても難しい状況です。

法人と個人では車を使う人の状況が異なるので、法人では免許を持っていない人でも「記名被保険者」になるのが可能となっています。

法人契約の場合、法人か車を使う特定の社員を記名被保険者にすることができます

法人の場合は、会社名義の車を保険契約者以外がその車を使うこともありますよね。

その場合の記名被保険者や補償はどうなるのか?を調べました。

法人の場合は、記名被保険者を「法人名義」または「特定の社員名義」にすることができます。

ただし、その場合は「補償される範囲」が状況によって違うので注意が必要です。

補償される範囲が限られることもあるので注意が必要

社員の家族が会社名義の車を運転して事故を起こした場合は、「記名被保険者」がその社員個人になっている場合は補償されることがあります。

ただし、運転年齢条件やそれによって補償されている範囲があるので、必ずしも補償されるわけではありません。

この場合、補償されるのは「社員」だけなのかな?と考えることも多いと思いますが、保険の補償内容によっては、同居家族が運転中の事故であっても補償されます。

※ただし、社員でない家族が会社名義の車を私用で使って事故を起こすことは保険会社に良い印象を与えません。

この場合、「記名被保険者」を個人名義から法人に変更することは可能で、保険会社の所定の条件を満たせば個人の時の等級を引き継ぐことも可能です。

ただし、個人と法人では契約できる特約や補償範囲が異なってくるので、等級は同じでも保険料も変わることがあります。

会社によっては営業車など社用車をたくさん持つところもあります。その場合、法人の契約者が免許を持っていなくても、その車を利用する人が「記名被保険者」になることが出来ます。

ただし、乗る人が複数いる場合はや車の用途によって補償内容や特約が個人とは大きく異なります。

保険契約前にしっかりと車の用途を確認しておきましょう。

「記名被保険者」は主に保険契約をした車を運転する人のこと。

でも、必ずしも保険契約者と同一人物である必要はなく、それぞれの家庭や会社の状況によって適切な人を「記名被保険者」にすることができるとわかりました。

自動車保険の一括見積りで保険料が54,500円→29,080円に!

25,420円安くなりました

複数の自動車保険会社の保険料を比較できる、「保険スクエアbang!」は、

大手損保複数社の見積りがリアルタイムで表示されるので、自分にとって1番安い自動車保険会社がすぐにわかります。

利用者数400万人以上と安心の実績があり、見積りは満期日の119日前(約4カ月前)から可能!

もちろん見積りは無料です。我が家もここで自動車保険料が25,420円も安くなり、家計が節約できました!

→無料一括見積りはここからできます。