本ページはプロモーションが含まれます

事故歴がある人の自動車保険~事故あり係数と保険料の関係

事故を起こして保険を使った場合の、翌年以降の自動車保険を安くする方法を考えます

事故を起こして保険を使った場合、等級が下がり翌年以降の保険料は上がってしまいます。

翌年の保険料はどのくらい上がるのか、事故歴はいつまで引き継がれるのか?

できるだけ自動車保険料を安くするために、事故を起こしてしまった場合の自動車保険をこのページにまとめました。

目次

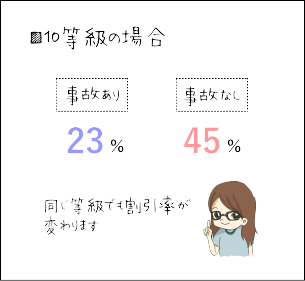

事故ありの場合の保険料はこう変わる

事故を起こし保険を1度でも使うと、割引率が無事故の人とは別の体系になってしまいます…!

下記表は損保ジャパン日本興亜の「無事故」と「事故有」それぞれの割増引率を表したものです。

| 等級 | 割増率(%) | 割引率(%) |

|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 無事故 | 64 | 28 | 12 | 2 | 13 | 19 | 30 | 40 | 43 | 45 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 63 |

|---|

| 事故有 | 20 | 21 | 22 | 23 | 25 | 27 | 29 | 31 | 33 | 36 | 38 | 40 | 42 | 44 |

|---|

上記のとおり、「無事故」の人/「事故有」の人で割引率が別になっていて、事故を起こした人は無事故の人と比べると割引率が下がっている(結果、保険料が上がってしまう)ことがわかります。

事故有り係数

7等級以上の等級には、「無事故」と「事故有」それぞれ異なる係数が用意されています。

前年以前の契約が「無事故」か「事故有」かによって適用される係数が決まります。これにより自動車保険料の割引率に違いが出てきます。

下記の表は、ある保険会社が適用している、「無事故」と「事故有」の係数の表です。

| 等級 | 「無事故」の係数 | 「事故有」の係数 |

|---|

| 20等級 | 0.37 | 0.56 |

|---|

| 19等級 | 0.45 | 0.58 |

|---|

| 18等級 | 0.46 | 0.60 |

|---|

| 省略 | ~ | ~ |

|---|

| 9等級 | 0.57 | 0.78 |

|---|

| 8等級 | 0.60 | 0.79 |

|---|

| 7等級 | 0.70 | 0.80 |

|---|

事故有係数の方が無事故の係数と比べて若干高く設定されています。

この係数が大きいほど保険料は高くなるので、20等級より7等級の方が保険料が高い、ということになります。

事故有りと無しの場合の自動車保険料差

ソニー損保・損保ジャパン日本興亜・あいおいニッセイ同和の3社で、同条件にて事故有り/事故無しの場合の年間自動車保険料を見積もりし、料金差を調査しました。

【算出条件】

・ノンフリート等級 17等級

・事故あり係数 0年 VS 3年

・事故件数 0件 VS 1件

ホンダフィット(GK3)/通勤・通学使用/5,000km以下/30歳/ブルー免許/本人・配偶者限定

| 無事故 | 事故有り | 保険料の差 |

|---|

| ソニー損保 | 40,470円 | 53,970円 | 13,500円 |

|---|

| 損保ジャパン日本興亜 | 64,230円 | 82,650円 | 18,420円 |

|---|

| あいおいニッセイ同和 | 69,500円 | 91,710円 | 22,210円 |

|---|

無事故で昨年より等級が1段階アップして17等級になった場合と、事故有で3等級ダウンして17等級になった場合の保険料を比較してみると、事故有の方が保険料が1万円以上高いことが分かります。

※事故件数が1年間の間に2件以上ある人は、インターネットからの見積りができなくなります。

新規加入すれば事故歴はなくなる?

事故歴をなくすことはできません。隠して加入した場合は告知義務違反に…。

事故歴があると等級がダウンして保険料が高くなってしまう…→そうだ!じゃあ新規加入すれば事故歴が消えるんじゃ…?

そう考える気持ちはわかります(笑)。ですが残念ながら、新規契約で他社に移行した場合でも事故歴はなくなりません。

自動車保険を新規契約する際は契約車の初年度登録年月を告知しなければならないのですが、そこで初年度登録から数年経過していれば保険会社は当然「あれ?前年度以前の自動車保険の契約はどうなっていたのかな?」と気づきます。

バレなければいいや、と事故歴を隠して加入した場合は告知義務違反で強制解約となり、もちろん保険金もおりません。

細かく報告しなければバレないのでは?

「じゃあ、今まで任意保険には加入していなかったことにしたらいいんじゃない…?」

これも残念ながら答えはNOで、損害保険会社間では情報を共有できるネットワークがあります。

これを日本損害保険協会といって、全30社の損害保険会社同士で契約内容・事故状況・保険金の請求内容に関する個人情報を共有できる制度を設けているので、事故歴を消すことは出来ません。

(但し、保険会社に事故の連絡をしただけで、保険を使っていない場合は等級への影響はありません)

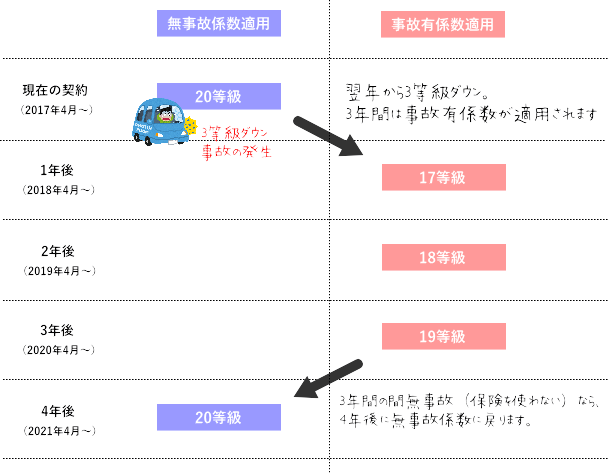

事故の履歴はいつまで残る?

事故には「1等級ダウン事故」と「3等級ダウン事故」があります。事故1件につき、3等級ダウン事故では翌年から3年間、1等級ダウン事故では翌年から1年間事故有りの等級・係数が続きます。

この期間のことを、業界用語では「事故有係数適用期間」といいます。

1等級ダウン事故では1年間、3等級ダウン事故では3年間事故有りの係数が適用され、自動車保険料が高くなります

事故有係数適用期間が終われば、事故の履歴はリセットされなくなり、再び無事故の係数が適用されます。

※事故有係数適用期間の上限年数は6年です。

事故歴が多くても入れる自動車保険

インターネットから申し込みはできません。代理店やディーラーを通したほうが加入しやすいです◎

1年の間に事故件数(保険金の支払い件数)が2件以上ある場合、見積もり・新規契約・継続契約がインターネット上からできなくなっています。

加入するには窓口に出向くか、電話で問い合わせをする必要があります。

実際に加入できるかどうかは交渉次第で、個人で問い合わせてお願いするよりも、保険会社の代理店やディーラーの営業担当を通したほうが加入しやすくなっています。

通販型自動車保険では、リスクが大きい人に対して保険料を高くして加入を引き受けてくれるところもあります。

※ただし加入できたとしても、事故歴が多い人はその分保険会社もリスクが高いので、車両保険や人身傷害・搭乗者傷害には入れない場合があります。

自分にとって【1番安い】自動車保険を簡単に調べられる方法

自動車保険の一括見積りで保険料が54,500円→29,080円に!

25,420円安くなりました

複数の自動車保険会社の保険料を比較できる、「 保険スクエアbang!」は、

保険スクエアbang!」は、

大手損保複数社の見積りがリアルタイムで表示されるので、自分にとって1番安い自動車保険会社がすぐにわかります。

利用者数400万人以上と安心の実績があり、見積りは満期日の119日前(約4カ月前)から可能!

もちろん見積りは無料です。我が家もここで自動車保険料が25,420円も安くなり、家計が節約できました!

→無料一括見積りはここからできます。