自賠責保険の特徴

- 国が始めた保険で、加入してないと違法になる。

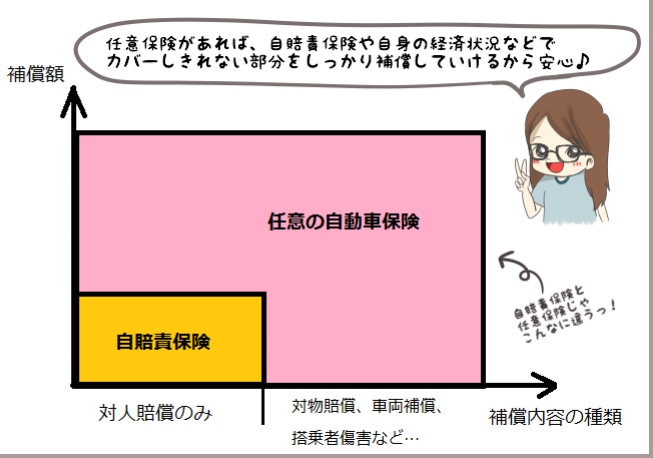

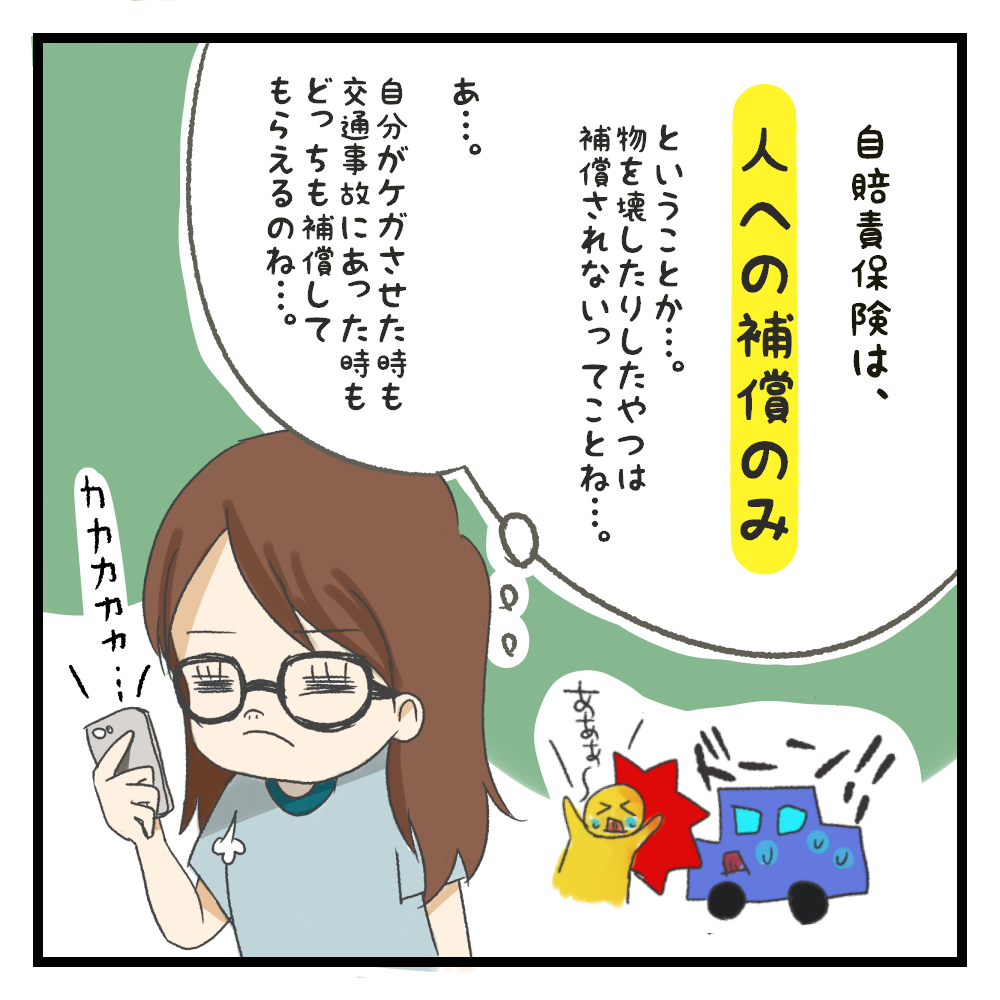

- 基本的な対人賠償の保険なので、物損事故はこの保険の対象にならない。

- 被害者一人あたりの賠償金の支払限度額が決まっている。

- 加害者が加入している任意保険の保険会社等に、被害者が直接保険金を請求できる。

本ページはプロモーションが含まれます

自動車保険には自賠責保険と任意保険の2つの保険があるよ!

自動車保険には、必ず加入しなければならない自賠責保険と、加入は任意の任意保険の2種類があります。自賠責保険と任意保険は、下記の図のように補償額や補償内容が違います。

車を購入したら必ず考えなければいけないのが「自動車保険」のこと・・・。私もそうだったのですが、【自動車保険】と一言で言っても実際にはわからないことだらけ。

そもそも自動車保険ってなんやねん!どうやったら安く入れるの?そもそも絶対必要なの?さっぱり分からん!!!

そんなこんなで、過去の何も知らなかった自分に向けて、自動車保険なんてさっぱりわからん!っていう人にでもしっかり解るよう、「自動車保険」についての基礎をこのページにまとめてみました。

「自賠責保険」は公道を走るすべての車・バイクが必ず加入しなければならない保険。

自賠責保険は、「自動車損害賠償保障法」という法律で加入が義務付けられていて、正式名称は「自動車損害賠償責任保険」といいます。

被害者を保護するために国が始めた保険制度のことで「強制保険」とも呼ばれています。

その呼び名の通り、国内の公道を走るすべての車やバイクは加入が義務付けられていて、自賠責保険に加入していない車両は違法ということになります。

自賠責保険はあくまでも「対人保険」なので、保険の支払がされるのは「他人」に対する損害だけになります。

一人につき死亡の場合に最高3,000万円、傷害の場合に120万円が支払われる

では、どういう状況になったときに、どういった支払い基準で保険金がおりるのでしょうか?

傷害の場合の支払い最高額は一人につき120万円。支払いの対象になる損害や支払い基準は以下の通りです。

| 支払の対象となる損害 | 支払の基準 | ||

|---|---|---|---|

| 治 療 関 係 費 |

治療費 | 診察料や手術料、または投薬料や処置料、入院料等の費用など。 | 治療に要した、必要かつ妥当な実費が支払われる。 |

| 看護料 | 原則として12歳以下の子どもに近親者等の付き添いや、医師が看護の必要性を認めた場合の入院中の看護料や自宅看護料・通院看護料。 | 入院1日4,100円、自宅看護か通院1日2,050円。これ以上の収入減の立証で近親者19,000円、それ以外は地域の家政婦料金を限度に実額が支払われる。 | |

| 諸雑費 | 入院中に要した雑費。 | 原則として1日1,100円が支払われる。 | |

| 通院交通費 | 通院に要した交通費。 | 通院に要した、必要かつ妥当な実費が支払われる。 | |

| 義肢等の費用 | 義肢や義眼、眼鏡、補聴器、松葉杖などの費用。 | 必要かつ妥当な実費が支払われ、眼鏡の費用は50,000円が限度。 | |

| 診断書等の費用 | 診断書や診療報酬明細書などの発行手数料。 | 発行に要した、必要かつ妥当な実費が支払われる。 | |

| 文書料 | 交通事故証明書や印鑑証明書、住民票などの発行手数料。 | 発行に要した、必要かつ妥当な実費が支払われる。 | |

| 休業損害 | 事故の傷害で発生した収入の減少(有給休暇の使用、家事従事者を含む)。 | 原則として1日5,700円。これ以上の収入減の立証で19,000円を限度として、その実額が支払われる。 | |

| 慰謝料 | 交通事故による精神的・肉体的な苦痛に対する補償。 | 1日4,200円が支払われ、対象日数は被害者の傷害の状態、実治療日数などを勘案して治療期間内で決められる。 | |

死亡の場合の支払い最高額は一人につき3,000万円。事故によって相手が死亡した場合に葬儀費、逸失利益、被害者および遺族の慰謝料が支払われます。

支払いの対象になる損害や支払い基準は以下の通りです。

| 支払の対象となる損害 | 支払の基準 | |

|---|---|---|

| 葬儀費 | 通夜、祭壇、火葬、墓石などの費用(墓地、香典返しなどは除く)。 | 60万円が支払われ、立証資料等によってこれを明らかに超えるなら、100万円までで妥当な額が支払われる。 |

| 逸失利益 | 被害者が死亡しなければ将来得たであろう収入から、本人の生活費を控除したもの。 | 収入および就労可能期間、そして被扶養者の有無などを考慮のうえで算出する。 |

| 慰謝料 | 被害者本人の慰謝料。 | 350万円が支払われる。 |

| 遺族の慰謝料は、遺族慰謝料請求権者(被害者の父母、配偶者及び子)の人数により異なります。 | 請求者1名で550万円、2名で650万円、3名以上で750万円が支払われ、被害者に被扶養者がいるときは、さらに200万円が加算される。 | |

事故が起こったのちに相手に後遺障害が残った場合に支払い最高額は一人につき、

が支払われ、また等級ごとに一人につき75万円(第14級)~3,000万円(第1級)が支払われます。

| 支払の対象となる損害 | 支払の基準 | |

|---|---|---|

| 逸失利益 | 身体に残した障害による労働能力の減少で、将来発生するであろう収入減。 | 収入および障害の各等級(第1~14級)に応じた労働能力喪失率で、喪失期間などによって算出する。 |

| 慰謝料等 | 交通事故による精神的・肉体的な苦痛に対する補償。 | 1.の場合、(第1級)1,600万円、(第2級)1,163万円が支払われ、初期費用として(第1級)500万円、(第2級)205万円が加算される。 2.の場合、(第1級)1,100万円~(第14級)32万円が支払われ、いずれも第1~3級で被扶養者がいれば増額される。 |

これらの賠償金の支払い額は最高額を記載していますが、それぞれ事故後の状況などによって条件が適応されて、支払額は若干変わってきます。

損害保険会社の支店や車の販売店で加入します。保険料(掛け金)は車種別に変わる!

自賠責保険は、車を買うときに販売店などで一緒に手続きを済ませて加入していることがほとんど。もしくは、損害保険会社の支店での手続きも可能です。

自賠責保険には、損害保険会社で加入できる「自賠責保険」のほかにも、全労済やJA共済などの共済組合が取り扱う「自賠責共済」があります。

自賠責保険も自賠責共済も補償内容や支払い条件は基本的には同じです。

自賠責保険の掛け金は以下のとおりです。

| 48ヶ月 | 36ヶ月 | 24ヶ月 | 12ヶ月 | |

|---|---|---|---|---|

| 自家用車 | - | 39,120円 | 27,840円 | 16,350円 |

| 軽自動車 | - | 36,920円 | 26,370円 | 15,600円 |

| 軽二輪 (125ccを超え 250cc以下) |

23,560円 | 18,970円 | 14,290円 | 9,510円 |

| 原動機付自転車 (125cc以下) |

14,890 | 12,410円 | 9,870円 | 7,280円 |

自賠責保険は国の法律で義務づけられた保険なので、未加入の場合は罰せられます。さらに、自賠責保険証明書を携帯していないだけで罰せられますので気を付けてください!

| 未加入の場合 | 1年以下の懲役または50万円以下の罰金 免許停止処分(違反点数6点) |

|---|---|

| 証明書不携帯の場合 | 30万円以下の罰金 |

車やバイクを所有した人が自分で選んで自由に加入を決めるのが「任意保険」

自賠責保険は加入が義務付けられていますが、任意保険は自分で選んで自由に加入する保険のこと。任意なので、未加入でも問題はありません。

任意保険に関しては、保険会社によって補償内容などが異なり、自分が乗っている車の車種や年式など条件によって保険料は大きく変わってきます。

また、自動車の任意保険は「ダイレクト系(通販型)」「代理店型」の大きく2つのタイプに分かれています。

電話やネットで加入ができる自動車保険のこと。「通販型自動車保険」とも呼ばれています

ダイレクト型自動車保険、通販型自動車保険、ダイレクト自動車保険などそれぞれの損害保険会社のTVCMによって呼び方は若干変わってきますが、基本はどれも同じで電話やインターネットで加入できる自動車保険のことです。

ダイレクト系の自動車保険は、代理店を通さずに加入できたり、保険会社側も店舗を構えなくていいことから人件費も抑えられ、さらに補償内容を「自分が車に乗る状況」に合わせて選んでいくことができるので、条件によって思っていた以上に保険料が安くなります。

ダイレクト系の自動車保険は、補償内容を契約者が自分の都合や状況に合わせて補償内容や条件を選べる「リスク細分型自動車保険」が多いのが特徴。

要は、安全運転しているドライバーさん=事故を起こす危険性の低いドライバーに区分されると保険料が安くなるということです。

| メリット | デメリット |

|---|---|

| ・自分で直接契約するから保険料が安く抑えられる。 ・自分に合った補償内容を選ぶことができる。 ・インターネットを使うから保険会社を選ぶときに見積もりの比較がしやすい。 |

・どの補償内容を組み合わせて選べばいいのか迷うことがある。 ・ネットや電話で申し込むので万が一何かあったときの対応が大丈夫なのか心配になる。 |

ダイレクト系の自動車保険は自分で補償内容を選んで加入する分、

などいざという時の「対応の質」はどうなんだろう?と感じる人も多いと思います。そこは、保険会社によって良し悪しがあるのは確かに事実です。

ネット上や電話のみで申し込みが完結するので、自分に合った補償を選んでいたとしても、実際に事故が起こったときに本当にちゃんとその補償が適応されるの?と心配になるのは当然です。

保険料は、 代理店型>>>ダイレクト系(通販型)

「代理店型の自動車保険」は直接保険のプロの話を聞きながら加入を決めていけるので、その方がいい!という人もいます。

ですが代理店型の自動車保険は、店舗が存在したり人件費がかかる分、保険料がダイレクト系の自動車保険よりも高くなってしまいます。

今回自動車保険のことを調べていて、自賠責保険の支払い限度額を知った時に、「えーー!これだけ?!」と驚きました。

最近の自動車事故の裁判のニュースを見ると、賠償金額が億単位の金額になっていることはかなりよくあることで、万が一自分が加害者で10対0の割合で事故を起こしてしまった時に、そんな金額自分では払えない…って思ったからです。

自賠責保険だけでは万が一のときにお金に困ってしまう・・・。

さらに人身事故は起こしていないにしても、車をぶつけた時などの修理代などは自賠責保険では一切出ません。自賠責保険だけではなく、任意保険に入っておくことも大事なんだな…と改めて思いました。

自動車保険の一括見積りで保険料が54,500円→29,080円に!

25,420円安くなりました

複数の自動車保険会社の保険料を比較できる、「保険スクエアbang!」は、

大手損保複数社の見積りがリアルタイムで表示されるので、自分にとって1番安い自動車保険会社がすぐにわかります。

利用者数400万人以上と安心の実績があり、見積りは満期日の119日前(約4カ月前)から可能!

もちろん見積りは無料です。我が家もここで自動車保険料が25,420円も安くなり、家計が節約できました!

→無料一括見積りはここからできます。