本ページはプロモーションが含まれます

車両保険が必要な人/必要ない人をパターン別に考察

新車・中古車・軽自動車 パターン別に車両保険が必要かどうか考えます

車両保険とは、自分の車が偶然の事故によって損害を受けたときや盗難されたときに支払われる保険です。

車の当て逃げや車が凹んだときのために車両保険には入っておきたいところですが…この車両保険、契約するクルマの価格が高いほど保険料も高くなります。

車両保険をつけただけで保険料が倍近くに跳ね上がることもあるので、私もいつも契約更新の度に車両保険をどうするか迷います。

このページでは、車両保険の必要性について深く掘り下げていきたいと思います。

目次

金額はいくらに設定する?

自分で好きに金額を設定できるわけではないよ

上限の80%程度の金額に設定するのがおすすめ

車両保険の金額は、

上記により設定されます。

車両保険は基本は1年単位となり、同じ条件でも運転手の年齢、保険の金額によって保険料が違ってきます。

車両の価格は保険会社毎に独自に設けられた「自動車保険車両標準価格表」を基にして決められています。

この価格表では100~150万円、80~150万円…といったように補償額は一定の幅で設定されているので、その範囲内で車両保険の設定金額を選びます。

その範囲の中で、高い金額を設定すれば保険料も上がり、低い金額に設定すれ保険料も安くなります。

※設定できるMAXの金額で加入すると保険料が高くなるので、私はいつも設定上限金額の80%の金額に設定しています。

クルマが古くなれば価値が下がり、車両保険で補償される金額も減っていきます

車両保険で補償される金額は年々減っていきます。新車だった車が2年目、3年目…と古くなっていくと、自動車の価値が下がるからです。

新車で購入してから3年目までは購入した時の金額に近い補償を受けることができますが、10年落ちの車では数万円から数十万円の補償しか受けられなくなります。

設定の上限金額が低い場合はMAXの金額に設定すべしです。自分の貯蓄状況と、「いくらあればもしもの時に対応できるか」「保険料は高すぎないか」、この3点を確認して金額を設定しましょう。

免責金額はいくらに設定するか

車両保険は付帯したからといって、全額補償されるわけではありません。免責金額と減価償却の関係で補償金額が変わってきます。

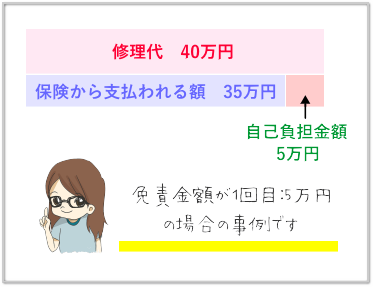

免責金額とは

事故が起きた時、自己負担する金額のことをいいます。1回目の事故5万円、2回目以降10万円/1回目の事故0円、2回目以降10万円といったプランが多いです。免責金額を設定して車の修理費を一部自己負担にすることで、年間保険料を数千円安くすることができます。

免責とは保険会社が損害の保険金を支払う責任がないということ。つまり、修理費を自己負担するということです。

免責(自己負担)金額を高く設定すれば自動車保険料を安く抑えられるメリットがあります。

大手損保でよくある「免責ゼロ特約」とは、自己負担額がゼロという意味です。

地震や津波…自然災害のときの補償

特約の付帯により、地震や津波の際の全損についても補償が受けられます

自然災害の中でも、特に台風やゲリラ豪雨による車両の損害が近年温暖化の影響で多発しています。

このような台風や豪雨・ひょう・大雪・洪水・高潮などの損害については、保険金が支払われるプランがどの自動車保険会社でも存在します。

一方、東日本大震災の前までは地震・噴火・津波によって車が損害を受けた場合、一般的に免責となり保険会社からの補償はされていませんでした。

震災をうけ、大手損保を中心に地震や噴火・津波によって車が「全損」した場合に限り、次の車を購入するまでに一時的に必要となる費用を補償してくれる「地震・噴火・津波による車両全損時一時金支払特約」を新設する流れが広まりました。

現在では、大手損保だけでなくダイレクト損保でも地震等による車両全損一時金特約が付帯できるようになりました。

※この特約を利用するには車両保険の付帯は必須なので、この特約を付帯すると保険料は当然跳ね上がります。

車両保険金額に含めるもの、含まれないもの

新車で購入した場合は、購入時の「車両本体価格+カーナビなどの付属品価格+消費税」の合計金額を目安に保険金額を設定します。登録諸費用、重量税、値引きは含まれません。

車室内やトランク内などに置いた荷物などは補償の対象外です

| 車両保険金額に含めるもの | ・車両本体の価格

・付属品、装備品(カーステレオやエアコン、カーナビ、スペアタイヤ、ETC車載器、フロアマット、標準工具)

・消費税

|

|---|

| 車両保険金額に含まれないもの | ・車内やトランク内、キャリアに固定された個人が所有する「身の回り品」

・購入時の納車費用

・消費税以外の税金(自動車取得税、自動車税、自動車重量税)

・自賠責保険料 |

|---|

一般・エコノミーどちらにするか

それぞれ補償される範囲が変わります。

おすすめはエコノミー

車両保険を選ぶとき、保険会社によって「一般」「エコノミー」「限定A」という選択肢があります。

※保険会社によって「エコノミー」を「車対車」といったり「車両危険限定特約」と呼びます。

| 概要 | 保険料 |

|---|

| 一般 | 戦争や地震、噴火など特殊な例を除き、

ほとんどのケースで車両の損害が補償される。

盗難、単独事故、当て逃げもOK | 高い |

|---|

| エコノミー | 「車対車」の事故による損害の場合のみ補償される。

自損事故はNG | 安い |

|---|

| 限定A | 天災やいたずらなどの「災害」の補償

自損事故はNG | セットで付帯する |

|---|

「限定A」は単独ではなくセットで付帯するのが一般的で、「エコノミー+限定A」というような契約の仕方をとります。

つまり保険料が高い順に並べると…

上記のようになります。

それぞれの実際の見積もり額

【算出条件】国内損保、全年齢担保/対人無制限/対物1000万円/搭乗者1000万円/車両保険100万円/免責0-10万円/料率クラスB/車両クラス5

| 一般車両保険 | 227,700円(車両126,870円) |

|---|

| エコノミー+限定A | 158,230円(車両57,400円) |

|---|

| エコノミー | 135,450円(車両34,620円) |

|---|

| 車両保険なし | 100,830円 |

|---|

車両保険を付帯するだけで保険料は2倍近くに跳ね上がります。

ただ、車両保険なしとエコノミーとの差はそれほどでもありません。保険料は安く抑えたいけれど、車両保険がないのは心配…といった場合にはエコノミーで車両保険を付帯しましょう。

新車の車両保険

「購入した新車の大きさや仕様に慣れないうちは、事故を起こしてしまう可能性が高いので基本的に車両保険をつけておいた方が良い」と一般的には言われていますが…

新車を購入した時、本当に車両保険に入った方が良いのかを見ていきましょう。

新車を買ったとき車両保険に入るべきケース

新車を購入したとき、どんなケースであれば車両保険に入った方が良いのか考えてみました。

1.ローンで購入している

新車をローンで購入している場合、事故で全損した場合には廃車にしてローンを全額返済する必要があります。

車両保険をつけていれば保険金が支払われるので、それをローンの返済に充てることができます。

2.運転に自信がない

車の修理費は下記の通り、小さな傷でもかなり大きな出費です。

車の修理代

| バンパーの線キズ・擦り傷 | 【小】20,000円

【大】30,000円 |

|---|

| ボディの線キズ・擦り傷 | 【小】30,000円

【大】50,000円 |

|---|

| ボディのへこみ | 50,000~100,000円 |

|---|

| バンパー交換 | 200,000~400,000円 |

|---|

車の修理費は急であり高額なので、運転に自信がない人は車両保険に入っていれば修理費の心配をせずに車をもとの状態に戻すことができます。

3.高級車・外車を購入した

高級車や外車は修理費が高額になります。盗難に合うリスクも高いです。

自動車盗難等の防止に関する官民合同プロジェクトチームの公表によると、トヨタのプリウス・ハイエースは年間1,200台以上が、ランドクルーザーは年間500台以上が盗難の被害にあっています。

※高級車や外車をローンで購入した場合は特に注意が必要です。

自動車保険の新車割引・特約

新車は独自の割引制度・特約を設定することができる保険会社がほとんど。新車を購入したときはこれらを上手に活用していきましょう。

【新車特約(車両新価特約)】

新車が事故で破損したとき、新車価格相当の金額が補償される特約です

新車を購入してすぐに事故を起こしてしまった時のための特約です。

契約中の車が事故を起こして破損した場合の修理費が、新車価格の50%以上になってしまった場合、通常は車の時価が補償限度額となります。

これが「新車特約」を付帯することで、新車価格相当の金額が補償されます。

この特約は当然新車が対象で、補償期間は保険契約始期日の初年度登録年月より、11カ月~25カ月以内が一般的です。

(一部の大手損保会社では満期月が初年度登録年月より、37ヶ月~61ヶ月まで補償しているところもあります)

【新車割引】

新車が事故で破損したとき、新車価格相当の金額が補償される特約です

新しく車を購入すると初めは慎重に運転するドライバーが多く、初年度の事故率は統計的にも低くなっています。

このことから、新車に対して保険料を安くする「新車割引」が多くの保険会社で採用されています。

新車割引が適用されるのは、契約するクルマが自家用乗用車(普通・小型・軽四輪)で、保険開始日の初年度月日から「25カ月以内」の契約と定めているところが一般的です。

(つまり26か月以降は事故率が上がるということになるので気を付けましょう)

新車割引は、「対人賠償保険」「対物賠償保険」「人身傷害保険」「搭乗者傷害保険」「車両保険」「自損事故保険」など、それぞれ種目ごとに割引率が設定されています。

▼損保ジャパン日本興亜の場合※初年度登録より25か月以内の新車割引率

https://www.sjnk.co.jp/hinsurance/risk/compcar/sgp/cost/dis/ より引用

| 用途車種 | 対人賠償 | 対物賠償 | 人身傷害

搭乗者傷害 | 車両保険 |

|---|

| 普通乗用車 | 10%割引 | 11%割引 |

|---|

| 軽自動車 | 5%割引 | 3%割引 | 25%割引 | 2%割引 |

|---|

新車割引がある・無い自動車保険会社一覧(普通乗用車)

| 保険会社 | 普通乗用車 | 軽自動車 |

|---|

| 三井住友海上保険 | 〇 | 〇 |

|---|

| 損保ジャパン日本興亜 | 〇 | 〇 |

|---|

| あいおいニッセイ同和損保 | 〇 | 〇 |

|---|

| 東京海上日動 | 〇 | 〇 |

|---|

| 朝日火災海上保険 | 〇 | 〇 |

|---|

| 日新火災海上保険 | 〇 | 〇 |

|---|

| AIU保険 | 〇 | × |

|---|

| 共栄火災海上保険 | 〇 | 〇 |

|---|

| セゾン自動車火災保険 | 〇 | 〇 |

|---|

| SBI損保 | 〇 | × |

|---|

| セコム損保 | 〇 | × |

|---|

| ソニー損保 | 〇 | × |

|---|

| 三井ダイレクト損保 | 〇 | 〇 |

|---|

| チューリッヒ自動車保険 | 〇 | × |

|---|

| そんぽ24 | 〇 | × |

|---|

| アクサダイレクト損保 | × | × |

|---|

| イーデザイン損保 | 〇 | × |

|---|

| JA共済 | 〇 | 〇 |

|---|

| マイカー共済 | 〇 | 〇 |

|---|

アクサダイレクトのように新車割引のない自動車保険会社もあります。また、普通乗用車は新車割引があっても軽自動車は無い会社もあります。

中古車の車両保険

ローンで中古車を買った、貯金が少ない…

→中古車でも車両保険に入るべき

中古車を購入した場合は、車両保険に入るべきか・入らなくてもOKか…?掘り下げました。

中古車を買ったとき車両保険に入るべきケース

- ローンで購入した

- 万が一の場合の買い替え費用がない

ローンで車を購入していて、事故で全損となったときは当然ローンだけが残ってしまいます。無き車のローンを払い続けることは負担ですし、代わりの車の購入費用も必要です。

車両保険に入っていれば、保険金を残債の返済と買い替え費用に充てることができます。

車両保険に入らなくてもいい人

車が古いと価値が低いので、車両保険は数十万円しか掛けられません。

仮に、事故を起こしたとき車の査定額が15万円で、修理代が20万円掛かったとしても保険からは15万円までしか補償してもらえません。

これでは貯金しておいたほうがいいだろう、ということになります^^;

それから、多少の傷くらいなら中古車だしそのまま気にせず乗るよ~、という人も車両保険に入るのはもったいないです。

車両保険を付帯すると保険料は倍近くになるので、車両保険の設定金額上限が数十万円の中古車の場合、貯金がある人も車両保険には入らなくてOKと考えます。

中古車は思うような金額設定ができません

価値が下がった中古車は、設定金額上限が低い。場合によっては付帯できないことも。

中古車の場合は年数が経過し車の価値が下がっているため、思ったような補償額が設定できないことも多くなります。

また、発売から7年過ぎると、保険会社が使っている車両の価格表から除外されます。その為車両保険に加入できず、付帯を断られることがあります。

10年落ちの中古車、車両保険に入るべき?

10年落ちの車はたとえ車両保険を付帯できたとしても、保証される金額の上限がとても低いことがあります。

加入した際の保険料と、保険を使ったとき保険料が上がることを考えると、上限が30万円以下の場合は車両保険に加入せず、軽い凹みであれば自費で修理したほうが良いです

自費で修理するのであれば保険料が上がることはありませんし、車両保険を付加しなければ保険料自体抑えることができます。

抑えた保険料で車の修理費をきちんと貯めることができている状態がベストです(なかなか難しいですが^^;)。

10年落ちの車に乗っている場合は、自損事故は廃車にする覚悟で乗るという考えでいるのが良いかと思います…。

軽自動車の車両保険

軽自動車は全車種保険料が一律。車両保険をどうするかにより保険料に差がつく!

自動車保険の保険料は車の車種や型式ごとに変化するのが普通ですが、軽自動車は全車種一律の保険料が設定されるため保険料に差が殆どありません。

軽自動車の保険料はどこで差がつくかというと、車両保険を付けるかどうか、ということになります。

元々、軽自動車は普通車と比べて燃費や税金が安いので維持費を押さえられるクルマです。

せっかく家計の節約のために軽自動車にしたのに無駄な保険料を支払うのはバカらしいので、この機会に軽自動車の車両保険を見直してみましょう!

軽自動車は車両保険をつけるべきか

軽自動車の車両保険料は普通車と比較すると安く、負担が少ないのが特徴です。ここでは新車で軽自動車を買ったときの場合と、中古車のときの場合に分けて考えます。

【新車のとき】

新車で軽自動車を購入したときは、車両保険は入っておきましょう。

軽自動車は普通車に比べて値段は安いですが、それでも車種やグレードによっては高額なものがあります。

修理費も高額になることを想定すると、やはり新車は車両保険をつけておいた方が無難です。

【中古車のとき】

補償の上限金額が低すぎる場合は車両保険を掛けないほうが良い

自分で車を修理できる程度の貯金があり、中古車が10~20万円程度の補償しか設定出来ないのであれば車両保険を掛けなくても良いと考えます。

30万、40万というような微妙な金額のときは、保険料を安く押さえたいので「エコノミー+A」(車対車+A)の契約にしておきます。

このAはアクシデントの意味で、盗難や自然災害だけ補償されます。自損事故は補償されない分保険料を安くすることができるので、中古車の場合はおススメです。

軽自動車で車両保険料を付けた場合の自動車保険料相場

軽自動車ワゴンR標準車(MH44S)の車両保険を125万円に設定。保険料は年間保険料金。

| 等級/年齢条件 | 年齢条件なし | 21歳以上 | 26歳以上 | 30歳以上 |

|---|

| 6等級 | 234,130円 | 96,390円 | 79,220円 | 62,290円 |

|---|

| 10等級 | 97,690円 | 51,060円 | 47,340円 | 38,850円 |

|---|

| 15等級 | 85,110円 | 44,830円 | 41,630円 | 34,300円 |

|---|

| 20等級 | 66,340円 | 35,540円 | 33,100円 | 27,480円 |

|---|

【見積もり条件】31歳/ブルー免許/日常・レジャー使用/東京都/本人限定/免責5-10万円/対人・対物無制限/人身傷害3,000万円

↓↓↓車両保険ナシだと下記のような金額になります。

| 等級/年齢条件 | 年齢条件なし | 21歳以上 | 26歳以上 | 30歳以上 |

|---|

| 6等級 | 127,040円 | 52,910円 | 44,640円 | 35,230円 |

|---|

| 10等級 | 76,820円 | 40,520円 | 37,840円 | 31,170円 |

|---|

| 15等級 | 67,080円 | 35,730円 | 33,430円 | 27,660円 |

|---|

| 20等級 | 52,550円 | 28,580円 | 26,830円 | 22,410円 |

|---|

まとめ

条件により車両保険に加入すべきかどうかは変わる!保険料を安くしたいならエコノミーを選ぼう

- 金額は設定上限金額の80%程度に設定しよう

- 免責金額の意味を理解して保険料を節約すべし

- エコノミーで契約し保険料を削減!

自分にとって【1番安い】自動車保険を簡単に調べられる方法

自動車保険の一括見積りで保険料が54,500円→29,080円に!

25,420円安くなりました

複数の自動車保険会社の保険料を比較できる、「 保険スクエアbang!」は、

保険スクエアbang!」は、

大手損保複数社の見積りがリアルタイムで表示されるので、自分にとって1番安い自動車保険会社がすぐにわかります。

利用者数400万人以上と安心の実績があり、見積りは満期日の119日前(約4カ月前)から可能!

もちろん見積りは無料です。我が家もここで自動車保険料が25,420円も安くなり、家計が節約できました!

→無料一括見積りはここからできます。