本ページはプロモーションが含まれます

自賠責保険と任意保険の違いはどんなところ?

自賠責保険と任意保険には“補償範囲”に大きな違いがあるよ!

自賠責保険と任意保険の違いは「補償範囲」にあります。補償範囲が違うということは、支払われる保険金の額にも大きな差があるということ。

この記事では2つの保険の違いを具体的に解説していきます。

目次

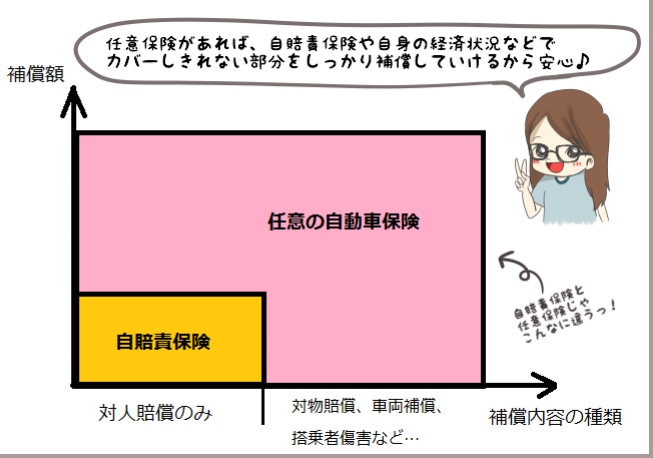

自賠責保険と任意保険の補償内容の違い

・自賠責保険→対人賠償のみ

・任意保険→対人を含め7種類の補償がある

はじめての自動車保険でも説明しましたが、自賠責保険と任意保険は下記の図のように補償額や補償内容に大きな差があります。

図をぱっと見ると、補償範囲ってこんなに違うのか!じゃあ任意保険入ったほうがいいのかな?でもそんなに補償って必要なの?…と当然考えてしまいますよね。

具体的に、自賠責保険と任意保険はどういったことが違うのかを詳しく見ていきましょう。

自賠責保険の補償内容

自賠責保険は対人賠償のみ。最高4,000万円までしか補償されない・・・

自賠責保険の補償内容は「人への補償のみ」です。それも「他人」に限られます。

※自賠責保険でいう「他人」とはその車を自分で使うことが出来ない人を指しています。つまり、車の運転手や自分のために車を運行している人以外は全員「他人」ということです。

自賠責保険は被害者が事故にあった時の損害の内容によって支払限度額が決まるのですが、補償の限度額は最高4,000万円。

近年の自動車事故の損害賠償請求は年々高額になっていて、億単位の賠償金を命じられることも珍しくないため、いざという時の備えとしては心もとない金額です。

だから自賠責保険だけではなく、任意保険に入っている人がほとんどなのですね(私もこれでなぜ任意保険が必要なのか、納得しました)。

▼自賠責保険はどんなときに支払われるのか?

他人にケガをさせたとき、死亡させたときに支払われる

車を「運行」させていたとき、他人にケガをさせたり死亡させた場合に自賠責保険で補償されます。

この「運行」とは、車を走らせている最中だけでなくエンジンをかけて停止している、ドアを開け閉めしている時なども当てはまります。

またトラックやバス、クレーン車といった車両でも、エンジンがかかっていればその際の作業や行為はすべて「運行」していることになります。

>>例えばこんな時でも賠償責任が発生するよ!

「後方確認などをせず急にドアをあけたら、後ろから来ていた自転車に接触して怪我を負わせてしまった。」

⇒この時、自分が「他人に傷害を負わせた」となり、賠償責任が発生します。また、助手席に乗っている人が急にドアを開けて同じ傷害が発生した場合も車の所有者に賠償責任が発生します。

▼自賠責保険で保険金が支払われない場合

下記の場合、自賠責保険では保険金が支払われません。

- 加害者に責任がない場合(※)

- 自損事故で自分が死亡した場合

- 車を「運行」していない時の死傷の場合

- 被害者が自分など「他人」でない場合

※加害者に全く責任がない場合は、以下の「免責3条件」の立証が必要!

- 自己及び運転者が車に乗っている・使っている時に注意を怠っていなかったこと

- 被害者または運転者以外の第三者に故意または過失があったこと

- 運転している車に構造上の欠陥や機能障害がなかったこと

この3つを立証出来ないと賠償責任を免れることは難しいと言われています。100%自分に責任がないことを証明するためには、そのための証拠が必要になってきます。

▼自賠責保険は保険金の請求に時効があります

請求は3年以内という期限があり、それを超えると請求できない

自賠責保険は加害者・被害者のどちらからでも請求はできますが、請求期限は3年以内で、請求した人の状況によってその開始日が違います。

| 加害者請求 |

加害者がとりあえず自腹で損害賠償金を支払った日から3年以内が期限。

(※賠償金を分割で支払った場合はそれぞれの日から3年以内

|

|---|

| 被害者請求 |

・事故があった日から3年以内

・死亡した日から3年以内

・後遺障害の場合は、医師に一般的に認められた治療を行ってもその効果が期待できないと診断された日から3年以内。 |

|---|

万が一、治療が長引いたり、加害者と被害者の話し合いが付かないなどで期限内に保険金の請求ができない場合は「時効中断」が出来ます。

時効中断を行う際は、「時効中断申請書」を自賠責保険会社に2通出します。時効中断申請書は、加害者が加入している保険会社から貰います。

書類が準備出来たら、必要事項を記入して申請書を提出し、その後、時効は中断されれば、申請書が承認された日から再度3年以内が請求期限となります。

任意保険の補償内容

任意保険は対人賠償、対物・自損事故・搭乗者傷害・車両保険など補償内容は充実の7種類

自賠責保険は「人への補償のみ」=対人賠償のみだったところが、任意保険になると対人賠償を含めた対物・自損事故・車両保険などの補償が増えます。

▼任意保険はどんなときに支払われるのか?

任意保険は、対人補償しかない自賠責保険と比べると、保険金が支払われる事故の種類が大幅に増えます。

保険会社によって担保種目の商品名は異なりますが、大きく分けて以下の種目があります。

| 1.対人賠償 | 他人に死傷を与えた場合に法律上の賠償責任を負い、自賠責保険で支払われた額を超える部分を補うための保険。 |

|---|

| 2.対物賠償 | 他人のモノを壊してしまった・傷つけてしまった場合に、法律上の賠償責任を負ったときの保険。 |

|---|

| 3.搭乗者傷害 | 自分の車に乗っている人(運転者や同乗者)を死傷させてしまった時に、予め決められた補償額が支払われる保険。 |

|---|

| 4.人身傷害 | 自分の車や他の車に乗っている時や歩行中に事故で死傷した時に、責任の割合にかかわらず、賠償金がほぼ全額補償される保険。 |

|---|

| 5.自損事故 | 自分の運転ミスや相手が居ても100%自分に責任がある事故を起こした時に、自分が死傷したら保険金が支払われる保険。 |

|---|

| 6.無保険車傷害 | 事故で死亡または後遺障害を負った時に相手の車がわからない、または無保険の場合に相手から十分な補償が受けられない時の保険。 |

|---|

| 7.車両保険 | 自動車事故を起こした・事故にあった時に車の損害を保証する保険。 |

|---|

▼任意保険が支払われない場合

下記の場合、任意保険では保険金が支払われません。

- 事故を起こして60日以内に通知しなかった場合

- 父母、配偶者、子供に対する賠償(対人・対物賠償)

- 自宅などで自分がが所有する物に対して生じた損害

- 無免許運転や飲酒運転での事故

- 故意に起こした事故、戦争や革命、内乱等、地震などの天災、日本国外での事故

※ただし、保険会社によって支払わない場合の条件は若干異なる。

細かい条件は保険会社によって若干異なります。契約の際に必ず「保険金が支払われない場合」の説明もあるので、加入の際に確認しておきましょう。

▼任意保険にも保険金請求に時効がある。

自賠責保険の保険金請求の時効があるように、任意保険にも保険金請求に時効があります。

任意保険の保険金請求は加害者のみで、基本的には保険金の額が決まってから3年で時効となります。

ただし、使う保険によって時効のタイミングが異なっています。

| 保険の内容 |

保険金請求権が発生のタイミングと時効までの期間 |

| 対人賠償・対物賠償 |

示談や裁判によって損害賠償額が確定した日から3年 |

| 人身傷害

補償保険 |

傷害 |

ケガの状態が普段の生活ができる程度に治ってから3年 |

| 死亡 |

死亡した日から3年 |

| 後遺障害 |

後遺障害の症状が固定された日から3年 |

| 車両保険 |

損害が発生した日から3年 |

【まとめ】自賠責保険と任意保険の補償内容の違い

|

自賠責保険 |

任意保険 |

| 補償内容 |

自賠責保険は対人賠償のみで、最高4,000万円までしか補償されない |

対人賠償以外に、

- 対物賠償

- 自損事故

- 搭乗者傷害

- 車両保険

- 人身傷害

- 自損事故

- 無保険車傷害

の7種類 |

| どんな時に支払われる? |

|

など、事故が発生して自賠責保険で補えない額の補償が必要になったとき

|

| 支払われない場合 |

- 加害者に責任がない場合

- 自損事故で自分が死亡した場合

- 車を「運行」していない時の死傷の場合

- 被害者が自分など「他人」でない場合

|

- 事故を起こして60日以内に通知しなかった場合

- 父母、配偶者、子供に対する賠償(対人・対物賠償)

- 自宅などで自分がが所有する物に対して生じた損害

- 無免許運転や飲酒運転での事故

- 故意に起こした事故

- 戦争や革命、内乱等、地震などの天災

- 日本国外での事故

|

| 保険金請求の時効 |

3年以内

※ただし、被害者と加害者では状況によって、請求期間の開始日が異なる。 |

3年以内

※ただし、保険の内容によって時効開始日は異なる。 |

交通事故というと、「人に傷害を与えた」ということだけではなく、車両が破損した、壁や物を壊した…などたくさんの損害がでます。

それを考えた時に、自賠責保険だけでは補償として足りないのが一目瞭然です。

慰謝料の違い

自賠責保険と任意保険は、慰謝料の金額にも違いがあるよ

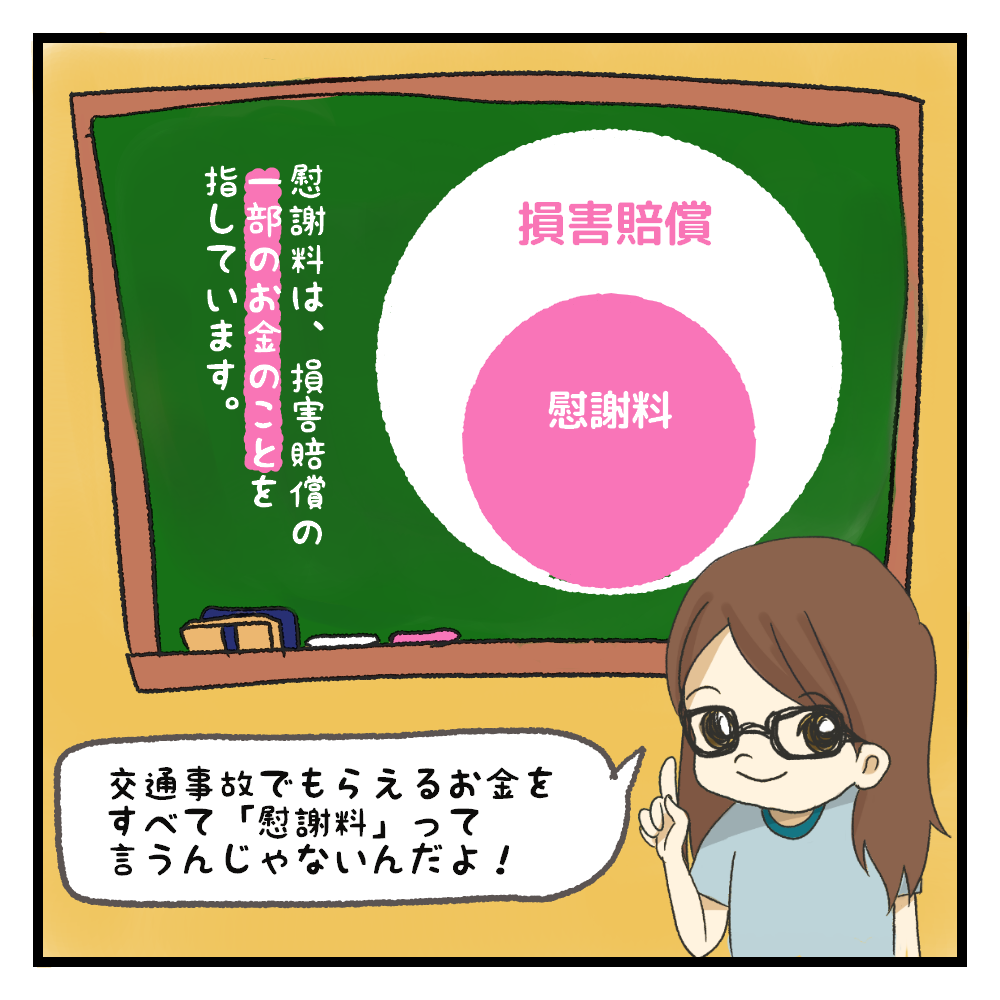

交通事故でいう「慰謝料」は、事故によって負った精神的苦痛に対して支払われるお金のことを指しています。

自賠責保険と任意保険ではそれぞれ計算方法が異なるため、金額が変わってきます。

ところで「慰謝料」ってなに?

自賠責保険でも任意保険でも、支払われるお金のことをまとめて「慰謝料」と思っている人もいますが、「慰謝料」は損害賠償の一部のお金のことです。

さらに、交通事故の慰謝料には「弁護士基準」というものもあり、自分が事故にあった時に弁護士に相談して慰謝料の算出をしてもらうと、自賠責保険や任意保険の相場額よりも増額することもあります。

自賠責保険の慰謝料

▼慰謝料の金額

自賠責保険から支払われる保険金(治療費や慰謝料)は、

- 傷害による損害の際に最高120万円

- 後遺障害による損害の際に最高4,000万円(状況や障害の等級により異なる)

- 死亡による損害の際に最高3,000万円

上記の限度額の中から慰謝料が払われます。

※詳しくはこちら→【自動車保険とは】ダイレクト系(通販型)は安心?任意保険との関係

▼計算方法

入通院慰謝料に関しては、1日あたり一律で4,200円の支給額が決まっていて、これに治療の期間を足した総額を算出することになります。

自賠責保険でいう「治療期間」には2つの計算方法があり…

- 入院期間+通院期間

- 実通院日数(入院期間+通院期間の中で実際に病院に通った日数)×2

この2つの計算式を比べて、日数が少ない方を採用することになっています。

例えば、4月1日に事故にあって、4日・6日・8日・12日・14日・15日・17日・19日・21日・24日に通院した場合は、治療期間が24日間、実治療期間は10日間だったとします。

この場合、実通院日数の方が少ないので、20×4,200円で慰謝料は84,000円となります。

※ただし、自賠責保険は1ヶ月の慰謝料上限額がある。

自賠責保険の慰謝料は1ヶ月30日と計算した場合に1ヶ月の慰謝料上限額は126,000円ということになりますので、通院日数を増やしたからといって、慰謝料がふえていくわけではありません。

また、休業損害は1日あたり5,700円が原則で、「休業損害=5,700円×休業日数」で算出されます。

支払い限度額を超える場合は任意保険に加入していれば任意保険から、加入していない場合は自己負担ということになります。

任意保険の慰謝料

▼慰謝料の金額

任意保険の慰謝料は、自賠責保険の支払額を超えた時に保険会社がそれぞれ決めている「任意保険基準」に沿って計算され金額が決まります。

滅多にいないと思いますが、自賠責保険を使わず任意保険のみで損害賠償を支払う場合、慰謝料は下記のような推定額が支払われます。

| 入通院慰謝料 | 通院または入院の慰謝料の目安は、通院1か月につき10~20万円。入院は1か月につき30~50万円。 |

|---|

| 後遺症慰謝料 | 後遺症に対する慰謝料は後遺障害等級に応じて異なり、第1級では1,500~3,000万円、第14級では40~110万円。 |

|---|

| 死亡慰謝料 | 死亡事故の慰謝料の目安は、一家の大黒柱に対して1,500~2,000万円、子どもに対して1,200~1,500万円、高齢者に対して1,100~1,400万円、それ以外(配偶者など)に対しては1,300~1,600万円。 |

|---|

※上記金額はあくまでも推定の額。

▼計算方法

任意保険にも、自賠責保険のように「任意保険基準」といって慰謝料の計算方法があるのですが、保険会社ごとにその計算方法が違い計算式は公開されていません。

上記の慰謝料の金額は、知人の弁護士さんに聞いた話から算出した推定の額です。事故やケガの状態で状況が変わってきますので、あくまで参考程度に見ておいてください。

慰謝料の違いのまとめ

|

自賠責保険 |

任意保険 |

| 慰謝料の金額 |

・入通院慰謝料 |

25~100万円 |

10~200万円 |

| ・入通院慰謝料 |

25~100万円 |

10~200万円 |

| ・後遺障害慰謝料 |

32~1,100万円 |

110~3,000万円 |

| ・死亡慰謝料 |

350万円 |

1,100~2000万円 |

| 計算方法 |

・慰謝料=治療期間×1日4,200円

(休業損害は、1日5,700円×休業日数で計算) |

計算方法は非公開 |

慰謝料の金額差はご覧のとおり、大きな差があります。死亡慰謝料に至っては、自賠責保険で350万円までしかありませんので、万が一の備えとしては全く足りません。

自賠責保険と任意保険は会社が同一のほうが良いのか?メリットは?

万が一の時の連絡は任意保険会社でOKなので、会社は同一でなくても良い。

結論から言うと、自賠責保険と任意保険の会社は同一でなくていいです。

なぜかというと、万が一事故が起こった場合の事務処理や自賠責保険への手続きなど、すべて任意保険の会社が行ってくれるからです。ですから、万が一事故が起きた際は、任意保険の会社へ連絡をいれるだけでOKです。

たまに任意保険のパンフレットなどに「自賠責保険と任意保険は同一の方が良い」と書かれていることがありますが、これは代理店型の保険会社が独自に作っているもので、販促のために書かれてるケースが多いんです。

ですので、自賠責保険と任意保険をセットで加入を勧めているのは、一部の代理店型の保険会社のみで、契約者にメリットはないので、通販型の自動車保険会社は同一会社での加入を勧めていません。

同一会社にすることを勧めている保険会社は?

一部の代理店型自動車保険が同一会社にすることを勧めていると書きましたが、調べたところ…

- 損保ジャパン日本興亜損保

- 三井住友海上

- あいおいニッセイ同和損害保険

- 東京海上日動

- JA共済

…などが自賠責保険の販売もしていましたが、国内の代理店型自動車保険に限られていました。

JA共済に関しては自賠責共済セット割というものがあり、セットで加入すると掛金が7%割引となっていましたが、他の保険会社はそういったものはありません。

自賠責保険は「車検」のタイミングで掛けるものなので、実際のところ任意保険と同一の会社にするという手間を考えるとそちらの方が大変になります。

同一会社にすることのまとめ

- 同一会社でなくても問題はなし。特にメリットもない。

- 万が一の場合は任意保険会社がすべての処理をしてくれるので、任意保険会社へ連絡すればいい。

- 同一会社にするこをを勧めてるのは、国内の一部の代理店型自動車保険だけ。

- JA共済には自賠責保険とセットで加入するとセット割がある。

同一会社が良いかどうか調べて分かったことは、契約者にとっては同一会社にしたところでさほどメリットはないということでした。

自賠責保険は補償が一律なので、どこで加入しても同じ。万が一の窓口は任意保険会社でOKなので、 必ずしも同一会社にする必要はありません。

請求方法の違い

事故を起こした時は、基本的に任意保険会社が一括払いをしてくれる

事故を起こした時は、任意保険の会社に連絡をすれば自賠責の手続きも同時に行ってくれ、保険金の支払い処理を一括で引き受けてくれます。

「自賠責保険にしか加入していない」という人は少ないので、基本的には事故を起こしても任意保険の会社にのみ連絡をすれば済みます。

自賠責保険の請求方法

自賠責保険は、手続き・書類の準備をすべて自分でやらなくてはいけない

自賠責保険のみにしか加入していない人は少ないので、大抵の場合は一緒に加入している任意保険の保険会社がすべての手続を行ってくれます。

ここでは、自賠責保険にのみ加入している場合の保険金請求方法を解説します。

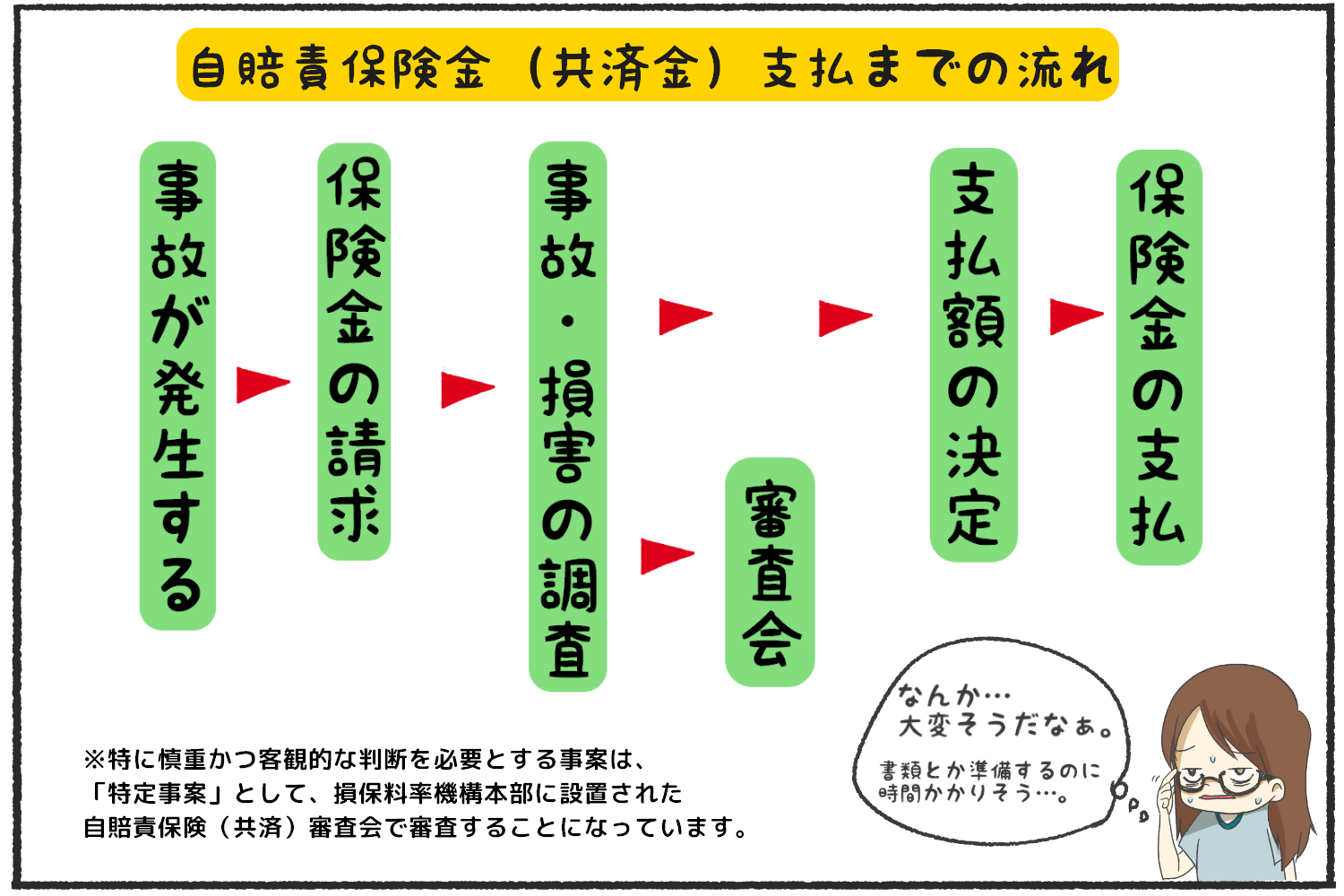

▼事故が発生してから請求・支払いまでの流れと請求に必要な書類

自賠責保険の場合、事故が発生してから保険金の請求・支払いまでの手続きをすべて自分でやらなくてはならないうえに、請求に必要な書類も自分で集める必要があります。

被害者のため、すぐ治療費の支払などでお金が必要になるので、その費用をまかなうお金が早く受け取れるよう、仮渡金(かりわたしきん)という制度があります。

▼請求に必要な書類

- 保険金(共済金)・損害賠償額・仮渡金支払請求書

- 交通事故証明書(人身事故)

- 事故発生状況報告書

- 医師の診断書または死体検案書(死亡診断書)

- 診療報酬明細書

- 通院交通費明細書

- 付添看護自認書または看護料領収書

- 休業損害の証明書

- 印鑑証明書

- 戸籍謄本

- 後遺障害診断書

- レントゲン写真等

自賠責保険の場合の保険金請求は、上記のような必要書類を自分ですべて用意しなけれななりません。

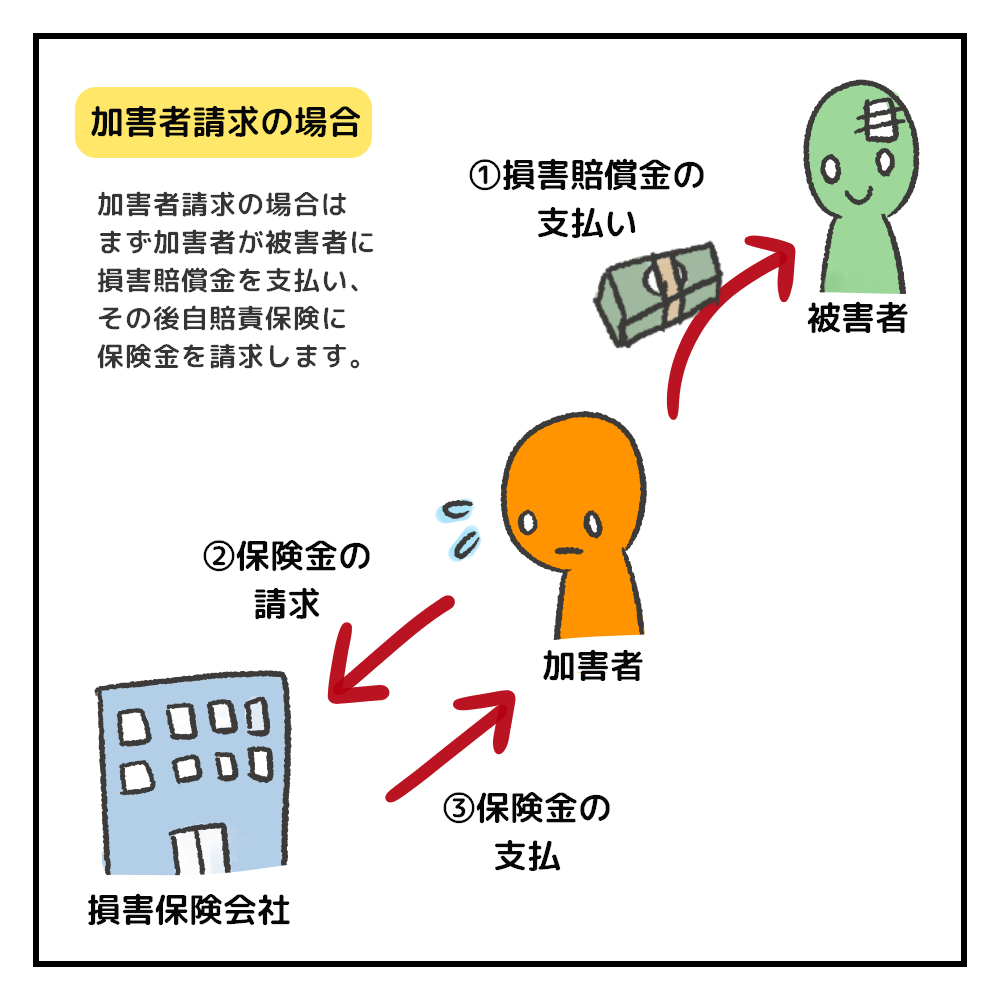

▼請求方法は2パターン

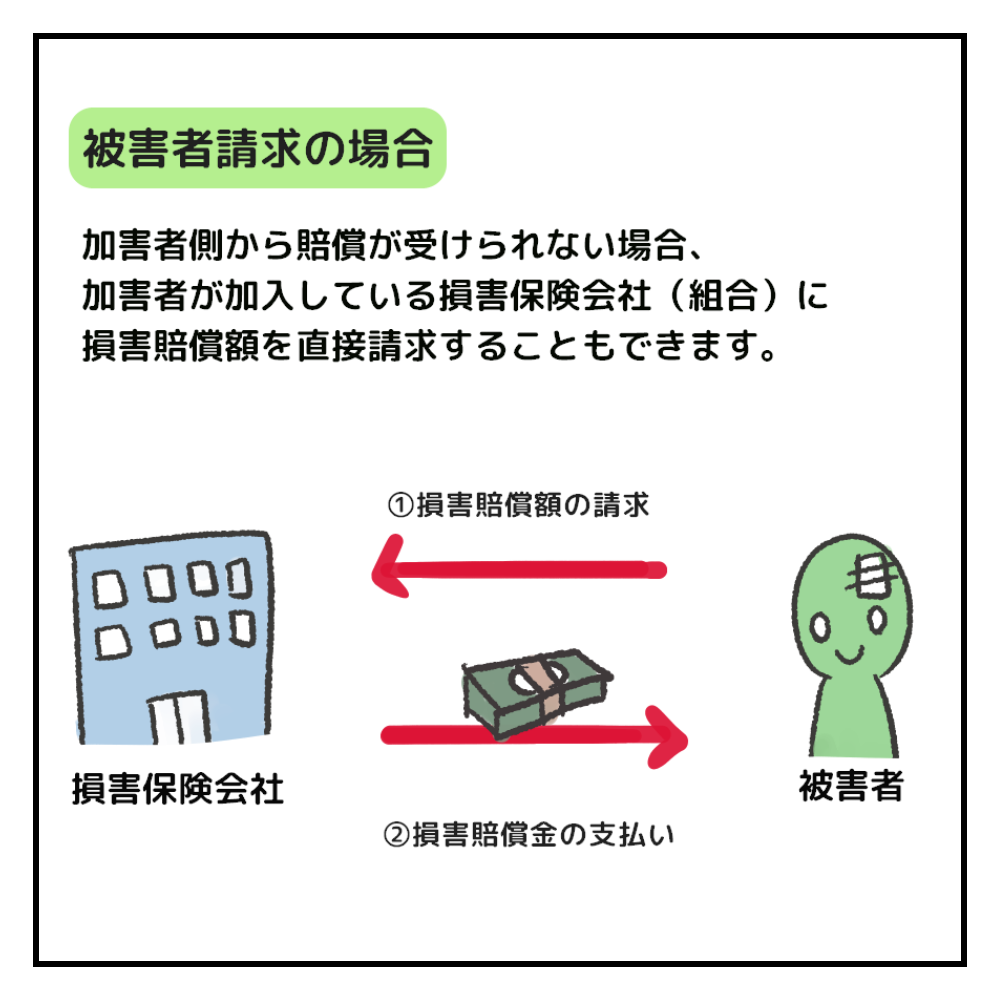

保険金は、①加害者が請求する方法、②被害者が請求する方法があります。

基本的には加害者が請求しますが、被害者になった時に相手がわからない・相手が示談に応じないなどの理由で加害者側から賠償を受けられない場合が稀にあります。

そうなると被害者が困ってしまうので、そんな時には被害者が加害者の加入している自賠責保険会社に、保険金を直接請求することができるようになっています。

任意保険の請求方法

連絡をすれば、請求手続きも支払いもすべて保険会社がやってくれる♪

任意保険の場合、すべて自分で行わなければならない自賠責保険と違って、連絡を入れれば準備する書類や手続きをすべて保険会社が行ってくれます。

自分で行うことといえば、準備された書類に捺印するだけなので請求も簡単です。

※加害者でも被害者でも自分で何か手続きをすすめる手間がありません。

請求方法のちがいまとめ

| 自賠責保険 |

請求がとても面倒。

※示談交渉や保険金の請求などすべて自分でやらないといけない。 |

| 任意保険 |

手間もなくスムーズ。

※すべての手続きを任意保険会社が済ませてくれる。 |

自賠責保険は加害者でも被害者でも自分で請求しようと思ったら、たくさんの書類を集めたりしなくてはいけないのでとっても面倒です。

それが任意保険に加入していれば、連絡ひとつで保険会社がすべての手続きを済ませてくれます。

まとめ

自賠責保険と任意保険、2つの違いを再度まとめました。

|

自賠責保険 |

任意保険 |

| 補償内容 |

対人賠償のみ |

対人賠償、対物賠償、人身傷害、搭乗者傷害、無保険車傷害、車両保険、自損事故 |

| 慰謝料 |

入通院慰謝料:25~100万円

後遺障害慰謝料:32~1,100万円

死亡慰謝料:350万円 |

入通院慰謝料:10~200万円

後遺障害慰謝料:110~3,000万円

死亡慰謝料:1,100~2000万円 |

| 請求方法 |

とても面倒。

※示談交渉や保険金の請求などすべて自分でやらないといけない。 |

手間もなくスムーズ。

※示談交渉から請求手続き、支払いまですべて任意保険会社が済ませてくれる。 |

| ▼自賠責保険と任意保険の会社を同一にするとメリットは?⇒あり

保険金請求や示談交渉など連絡や手続きをする際に、契約者が手間取ることがない。 |

- 補償内容に大きな差があるので、自賠責保険だけでは何かあったときに不安。

- 保険金を請求するとき、任意保険へ未加入だと相当な手間がかかる。

- 自賠責保険と任意保険は同一の会社で加入していれば、いざという時にラク!

自分にとって【1番安い】自動車保険を簡単に調べられる方法

自動車保険の一括見積りで保険料が54,500円→29,080円に!

25,420円安くなりました

複数の自動車保険会社の保険料を比較できる、「 保険スクエアbang!」は、

保険スクエアbang!」は、

大手損保複数社の見積りがリアルタイムで表示されるので、自分にとって1番安い自動車保険会社がすぐにわかります。

利用者数400万人以上と安心の実績があり、見積りは満期日の119日前(約4カ月前)から可能!

もちろん見積りは無料です。我が家もここで自動車保険料が25,420円も安くなり、家計が節約できました!

→無料一括見積りはここからできます。